Le 6 février 2025, le parlement a définitivement adopté le projet de loi de finances. Un de ses objectifs ? Relancer le marché de l’immobilier particulièrement tendu ces dernières années. Le texte comporte plusieurs mesures importantes pour les investisseurs immobiliers : elles s’ajoutent à nombreuses nouveautés dans ce secteur, annoncées par le gouvernement en début d’année. Faisons le point ensemble.

Extension de l’éligibilité au prêt à taux zéro (PTZ) à tout le territoire

Le secteur de l’immobilier est en crise, le gouvernement le sait et veut changer la donne. Bonne nouvelle pour les primo-accédants, et grâce à l’adoption de la loi de Finance 2025, le prêt à taux zéro 2025 est désormais accessible pendant 3 ans sur l’ensemble du territoire français, et ce, aussi bien pour l’achat d’un appartement que d’une maison neuve individuelle.

Pour rappel : le PTZ est un prêt immobilier sans frais de dossier et dont les intérêts sont à la charge de l’État. Il permet de financer une partie de l’acquisition d’un logement neuf ou à réhabiliter, en plus d’un crédit immobilier. En savoir plus.

Défiscalisation des dons pour faciliter l’accès au logement ou à sa rénovation

Les dons de sommes d’argent consentis dans le cadre familial (enfant, petit-enfant, arrière-petit-enfant, neveu, nièce) sont exonérés des droits de mutation à titre gratuit (DMTG) à condition « que ces sommes soient affectées par le donataire à l’acquisition, à la construction de sa résidence principale ou à la location longue durée ou à des travaux de rénovation énergétique effectués dans son habitation principale ».

Une manière d’inciter les bailleurs à la rénovation car pour rappel, il est désormais interdit de louer des logements classés G au DPE (diagnostic de performance énergétique) ; suivront d’ailleurs les logements classés F en 2028 et les logements classés E en 2034.

L’exonération sera plafonnée dans la limite de 100 000 € par donateur (à un même donataire) et 300 000 € par donataire. Cette exonération est valable pour une durée de deux ans, soit jusque fin 2026.

200 millions d’euros en moins pour la réduction de loyer de solidarité (RLS)

Le dispositif de RLS qui profite aux foyers aux revenus modestes voit son budget diminuer de 200 millions d’euros. Une manière de redonner des capacités financières aux bailleurs sociaux pour relancer la construction. « Cette mesure est un signe important qui, avec la baisse du livret A, va permettre aux bailleurs de continuer à construire et rénover, au service de leur mission essentielle de cohésion sociale et républicaine par le logement et au développement de l’emploi et de l’économie de nos territoires. », a déclaré Valérie Fournier, Présidente de la Fédération des ESH (entreprises sociales pour l’habitat).

Important : cette baisse de budget est compensée pour les contribuables par une hausse concomitante des APL.

Ces trois nouveautés dans le cadre du projet de loi de finances visent à soutenir, comme vous l’aurez compris, un secteur, celui de l’immobilier, en pleine crise. Elles viennent s’ajouter à un ensemble d’annonces faites en début d’année par le gouvernement. Ci-dessous, celles qui concernent le marché de l’immobilier et les particuliers.

Baisse du taux de rémunération du PEL à 1,75 %

À compter du 1er janvier 2025, le taux d’intérêt annuel de rémunération des plans épargne logement (PEL) est fixé à 1,75 %, contre 2,25 % en 2024.

Important : ce taux de rémunération du PEL est fixé à son ouverture. Les plans ouverts avant le 1er janvier 2025 ne sont donc pas impactés.

Location meublée non professionnelle (LMNP) : des règles plus strictes en 2025

La fiscalité des locations aux touristes de biens immobiliers meublés évolue à travers ces mesures phares :

l’obligation de déclaration (enregistrement auprès d’un téléservice national dédié) de résidence principale ;

un nouveau taux d’abattement fiscal : 50 % pour les biens classés et les chambres d’hôtes (plafonné 77 700 € de revenus locatifs annuels) ; 30 % pour les biens non classés (plafonné à 15 000 €);

l’obligation de présentation d’un diagnostic de performance énergétique (DPE) ;

l’élargissement des pouvoirs des maires de communes : droit de regard sur les quotas d’autorisations de meublés de tourisme, limitation à 90 jours par an de durée de location, amende.

Important : désormais, le règlement de copropriété peut interdire la location des logements en meublés de tourisme.

DPE : interdiction de location des logements classés G

Il est désormais strictement interdit de louer des logements situés en France métropolitaine et dont le diagnostic de performance énergétique (DPE) correspond à la lettre G.

Obligation légale de débroussaillement

Les propriétaires de biens immobiliers situés dans des territoires particulièrement exposés au risque d’incendie doivent désormais informer les acquéreurs et les locataires sur les obligations légales de débroussaillement (OLD). 28 communes sur trois massifs principaux (Évreux, Bord-Louviers et Beaumont-le-Roger) de l’Eure sont notamment pointées du doigt.

MaPrimeRénov’ : modifications du barème

MaPrimeRénov’ a été reconduite en 2025, les budgets alloués à ce dispositif ont néanmoins baissé. Le dispositif propose deux parcours adaptés aux besoins : MaPrimeRénov’ Parcours par geste pour des travaux ciblés comme le changement de chauffage, et MaPrimeRénov’ Parcours accompagné pour les rénovations d’ampleur.

Les quelques évolutions à prendre en compte en 2025 :

MaPrimeRénov’ Parcours par geste : le niveau maximum des avances délivrées aux ménages aux ressources « très modestes » passe de 70 % à 50 %. MaPrimeRénov’ Parcours accompagné : le taux d’aide délivés aux ménages aux ressources supérieures passe de 30 % à 10 % pour les projets permettant un gain de deux classes au DPE, de 35 % à 15 % pour les projets permettant un gain de trois classes et de 35 % à 20 % pour les projets permettant un gain de quatre classes ou davantage. Les forfaits liés à l‘installation d’équipements alimentés au bois ou autres biomasses diminuent de 30 % en moyenne.

À savoir :dans une interview donnée à France Inter récemment, Amélie de Montchalin, ministre chargée des comptes publics, a évoqué la baisse de 460 millions d’euros en crédits de paiement des aides MaPrimeRénov’ dans le budget 2025.

1. Comment fonctionne ma prime Rénov’ pour la rénovation énergétique ?

Ma Prime Rénov’ aide à financer les travaux de rénovation énergétique pour améliorer le confort des habitations et réaliser des économies d’énergie. Quels sont les travaux concernés ? Comment en bénéficier et pour quel montant ?

2. Logements classés G au DPE : quelles conséquences pour les locataires ?

Il s’agit du taux d’intérêt maximum auquel un prêt peut vous être accordé par votre banque. Il est calculé par la Banque de France. En savoir plus.

4. Rentabilité locative : avantage à l’immobilier ancien rénové

L’investissement locatif ne se limite pas au logement neuf ! Acheter et rénover dans l’ancien est souvent plus rentable. Explications.

Février 2025

Le PTZ prolongé jusqu’en 2027

Bonne nouvelle ! Le prêt à taux zéro (PTZ+) dont l’application devait se terminer en 2023 est finalement prolongé jusqu’au 31 décembre 2027, sous certaines conditions. Entré en vigueur en 2011, il remplace la palette des dispositifs d’aide à l’accession à la propriété existants. Comment fonctionne-t-il ? A qui est-il destiné ? Nos explications…

Rappel : en quoi consiste le prêt à taux zéro ?

Le prêt à taux zéro est un prêt immobilier sans frais de dossier et dont les intérêts sont à la charge de l’État : il s’agit plus exactement d’un prêt complémentaire qui permet de financer une partie de l’acquisition d’un logement neuf ou à réhabiliter, en plus d’un crédit immobilier.

Le prêt à taux zéro « plus », qu’apporte-t-il de nouveau ?

Le PTZ Plus, ou Prêt à Taux Zéro renforcé, est en fait le PTZ (Prêt à Taux Zéro). Le gouvernement avait décidé, lors de la réforme du 1er janvier 2011, de changer le nom pour appuyer le fait que celui-ci avait évolué. Le PTZ a en effet été progressivement modifié afin de favoriser l’accession à la propriété des ménages pour leur résidence principale. A ce jour, néanmoins, la dénomination de « Prêt à taux zéro » reste la plus utilisée.

Réservé uniquement à ceux qui achètent pour la 1ère fois un bien immobilier*, le PTZ+ se veut :

plus simple : aucune condition de ressources n’est exigée pour l’obtenir,

plus important : les montants prêtés sont plus conséquents,

plus familial : pour déterminer la durée de remboursement et son éventuel différé, la composition du foyer fiscal est prise en compte,

plus adapté à la conjoncture immobilière : les montants accordés sont fonction de la localisation du bien (état du marché et besoins en constructions),

plus écologique : si vous achetez dans l’ancien, le prêt accordé sera plus important si la performance énergétique du logement est élevée (classe A, B, C ou D). Dans le neuf, le prêt accordé sera plus important pour l’achat d’un logement BBC (Bâtiment Basse Consommation).

* ou n’ayant pas été propriétaires de leur résidence principale depuis au moins deux ans.

Quand s’arrête le prêt à taux zéro ?

L’application du PTZ devait prendre fin en 2023, il sera finalement prolongé jusqu’en 2027. Son champ d’application est, quant à lui, resserré. Le dispositif ne concernera plus que les « logements neufs en collectif » dans les zones dites « tendues ». Dans les zones dites « détendues », l’ensemble des logements (collectifs et individuels) pourra en bénéficier, sous condition de rénovation.

Prêts à taux zéro, quelles conditions ?

Le montant de votre prêt à taux zéro dépend : – de la nature du logement (neuf ou ancien) – du prix d’achat du logement – de la zone dans laquelle se trouve le logement – du nombre d’occupants de ce logement.

A noter : seuls les établissements financiers ayant signé une convention avec l’Etat peuvent accorder un PTZ.

Le pourcentage du prix d’achat du bien

Parmi les nouveautés annoncées par le gouvernement en 2024, la quotité des projets pour les emprunteurs les plus modestes est portée à 50 %, contre 40 % en 2023. Par ailleurs, l’État a décidé de doubler le montant de l’aide pour les locataires de logement social souhaitant acheter leur logement (« PTZ vente HLM »). augmenter significativement les plafonds pour les deux premières tranches de revenus afin de rendre les prêts accessibles aux ménages (de 7 à 30 % selon les zones).

Qui aura droit au PTZ en 2024 ?

29 millions de foyers fiscaux sont potentiellement éligibles à ce nouveau dispositif, contre 23 millions auparavant (73 % de la population éligible contre 60 % auparavant). Une quatrième tranche de revenus (entre 37 000 et 49 000 euros par an) a été créé pour des ménages qui n’était pas avant éligible au PTZ, avec une quotité d’opération finançable de 20 %, soit en moyenne 5 000 euros d’aide de l’État.

Plafond de l’opération retenu pour fixer le montant du PTZ

1 personne : 110 000€ en zone B2 ou 100 000€ en zone C

2 personnes : 154 000€ en zone B2 ou 140 000€ en zone C

3 personnes : 187 000€ en zone B2 ou 170 000€ en zone C

4 personnes : 220 000€ en zone B2 ou 200 000€ en zone C

5 personnes : 223 000€ en zone B2 ou 230 000€ en zone C

Quels sont les délais de remboursement ?

La durée de remboursement du prêt à taux zéro varie de 20 à 25 ans. En fonction de vos revenus, vous pouvez bénéficier d’une période (période pendant laquelle le prêt peut ne pas être remboursé) de différé de 5, 10, 15 ans

En 2025, les personnes qui gagnent plus que cette somme ne peuvent pas demander un logement social

Depuis le 1er janvier 2025, de nouveaux plafonds de revenus s’appliquent pour l’attribution des logements sociaux pour les Français qui y sont éligibles.

Cette année, les plafonds de ressources pour bénéficier d’un logement social ont été revalorisés de 2,47% en France. « Ils ont été actualisés en fonction de la variation, sur 12 mois, de l’Indice de référence des loyers (IRL) du 3e trimestre 2024« , indique l’Agence nationale pour l’information sur le logement (Anil), qui se réfère à l’article R441-1 du Code de la construction et de l’habitation. Comme les années précédentes, le montant des ressources à prendre en considération pour l’attribution d’un logement social correspond « à la somme des revenus fiscaux de référence de chaque personne composant le ménage, au titre de l’année N-2« , précise l’Anil. Soit les revenus de l’année 2023 – inscrits sur l’avis d’imposition de 2024 – pour les personnes qui en feraient la demande en 2025. Si toutefois les revenus de l’année N-1 ont diminué d’au moins 10% par rapport à ceux de l’année N-2, ce sont ces derniers qui seront pris en compte (en l’occurrence ceux de 2024).

Les plafonds de ressources à prendre en compte varient en fonction du type de logement social : les logements « PLAI », financés par le Prêt locatif aidé d’intégration (réservés aux locataires en situation de grande précarité), les logements « PLUS », financés par le Prêt locatif à usage social (qui correspondent aux logements appelés « HLM ») ou encore les logements « PLS », financés par le Prêt locatif social (destinés aux candidats qui dépassent les plafonds pour obtenir un logement HLM mais qui ne disposent pas de revenus suffisants pour se loger dans le parc privé).

D’après un arrêté publié le 29 décembre 2024 au Journal officiel, les nouveaux plafonds en vigueur en 2025 sont les suivants. En ce qui concerne les logements financés avec le « PLUS » : 23 201 euros pour une personne seule habitant hors région parisienne (et 26 687 euros pour une personne seule vivant à Paris et ses communes limitrophes) ainsi que 30 984 euros pour deux personnes sans enfant à charge (39 885 euros en région parisienne). En ce qui concerne les logements financés avec le « PLS », les plafonds sont majorés de 30% par rapport à ceux du « PLUS ». Soit 30 161 euros pour une personne seule hors région parisienne (34 693 euros pour une personne seule vivant à Paris et ses communes limitrophes) ainsi que 40 279 euros pour deux personnes sans enfant à charge (51 851 euros à Paris et dans les communes limitrophes).

Pour être éligible à un logement social financé avec le « PLAI », une personne seule ne devra pas toucher de revenus excédant 12 759 euros hors région parisienne et 14 683 euros à Paris et dans les communes limitrophes. Les revenus de deux personnes sans enfant à charge ne devront pas excéder 18 591 euros hors Paris et sa région et 23 931 euros en région parisienne. Comme les années précédentes, les demandes de logement social se réalisent via la plateforme Demande-logement-social.gouv.fr. « Sauf exceptions dans certains départements (Vendée, Orne, Finistère…), qui fonctionnent encore avec leurs dispositifs locaux d’enregistrement« , rappelle l’Anil.

Janvier 2025

Comment bien calculer son déficit foncier pour optimiser ses impôts ?

L’essentiel en quelques mots

Le déficit foncier est un mécanisme d’optimisation fiscale qui permet de diminuer soit ses revenus globaux, soit ses revenus fonciers.

Pour bien calculer un déficit foncier, il convient de s’attarder sur certains points.

Toutes les charges liées à la location ne sont pas à prendre en compte. Il est important de bien les identifier.

Il faut distinguer d’une part les intérêts d’emprunt qui sont à déduire seulement des revenus fonciers et d’autre part les autres charges qui sont imputables sur les revenus globaux.

Le déficit lié aux charges est plafonné à 10 700 € par an avec un report possible sur les six années suivantes. Le déficit provenant des intérêts d’emprunt et l’excédent de déficit (dépassement du plafond) se déduit des revenus fonciers des dix années qui suivent.

Le déficit foncier et la LMNP permettent tous deux de déduire les charges réelles d’un bien mis en location, bien qu’ils ne remplissent pas les mêmes conditions ni les mêmes objectifs.

Janvier 2025

Taxe foncière : les hausses significatives dans certaines villes restent minoritaires

Depuis quelques jours, les propriétaires immobiliers ont pu prendre connaissance de leur avis de taxe foncière. Alors que nombre d’entre eux ont pu être surpris du montant dont ils doivent s’acquitter, les agents immobiliers peuvent rassurer les futurs acquéreurs : cette hausse concerne en réalité une minorité de communes en France.

Pour certains propriétaires, la découverte du montant de la taxe foncière il y a quelques jours a fait l’effet d’une douche froide.

Commençons par un rappel : le montant de la taxe foncière dépend d’une part, de la valeur du bien sur le marché de la location, c’est-à-dire la valeur locative d’un bien révisée chaque année par le ministère de l’économie en fonction de l’inflation, puis d’autre part, des impôts que souhaitent percevoir les collectivités territoriales (commune et communauté de communes ou d’agglomération).

Cette année, Bercy a augmenté la valeur locative (qui compte donc pour la moitié de la taxe foncière) de 3,9 %, alors que l’année dernière, le pic de la valeur locative avait augmenté de 7,1 %.

Parmi les hausses les plus importantes qui ont été rapportées cette rentrée, on note par exemple : la petite ville de Bénifontaine (Pas de Calais) avec un taux au niveau communal qui a augmenté de 51 %, à Lanarce en Ardèche, (+ 51,4 %), Nice (15,8 %), Saint-Étienne (14,1 %), Annecy et Nancy (13,4 %). Et, dans une moindre mesure, Villeurbanne (9,8 %), Montreuil (5 %) et Saint-Denis à La Réunion (2,7 %).

Rassurez les futurs propriétaires : la majorité des communes ont reconduit leur taux de fiscalité directe locale

Néanmoins, il faut quand même rassurer les futurs acquéreurs. La Direction générale des finances publiques indique que la majorité des communes ont largement reconduit leurs taux de FDL (taux de fiscalité directe locale) entre 2023 et 2024 (entre 81 et 87,9 % des communes selon le type de taxes).

En effet, sur l’ensemble du territoire, 1 009 communes (c’est-à-dire 3 %) ont augmenté leur taxe de 5 % ou plus, et seulement 261 de plus de 10 % comme le rapporte le journal Le Monde.

Les Français intègrent-ils le niveau de la taxe foncière dans leurs recherches d’un bien immobilier ?

Sur le terrain, si William Demoustier, expert immobilier et fondateur d’Expat’Immo, remarque que les acquéreurs prennent connaissance du montant de la taxe foncière de leur commune, ce n’est pas un élément décisif qui fait pencher la balance.

« C’est une donnée qui est prise en compte par les acquéreurs souhaitant faire de l’investissement locatif, mais cela ne bloque pas réellement les transactions. Cela peut, dans une certaine mesure, permettre de faire baisser un peu le prix du bien, mais cela reste marginal » dit-il.

Le mode de calcul de la taxe foncière

Le montant de la taxe foncière est calculé en multipliant la base imposable du bien (valeur locative cadastrale) par les taux d’imposition applicables. L’avis de taxe foncière peut également comprendre une taxe d’enlèvement des ordures ménagères calculée selon la même méthode, mais avec un taux spécifique.

La valeur locative cadastrale représente quant à elle le niveau de loyer théorique annuel que la propriété concernée pourrait produire si elle était louée dans des conditions normales. Elle peut varier si le bien a fait l’objet de travaux importants, par exemple.

Restez en veille : une réforme est prévue pour 2028 !

Janvier 2025

Location des meublés de tourisme : un nouveau durcissement fiscal

Après une année 2024 marquée par la succession de trois régimes fiscaux différents en matière de micro-BIC, l’année 2025 s’ouvre sur une nouvelle modification de ce régime, caractérisée par son durcissement. Maître Stéphane Buffa, Avocat associé au cabinet KAIRNS Avocats AARPI nous éclaire sur cette nouveauté juridique d’importance à communiquer aux propriétaires bailleurs.

Après avoir connu plusieurs péripéties fiscales en 2024, le régime du micro-BIC sur les locations meublés de tourisme vient d’être à nouveau aménagé à compter des revenus 2025. La mesure figure parmi de nombreuses autres portées par la loi du 19 novembre 2024 visant à renforcer les outils de régulation des meublés de tourisme à l’échelle locale.

Pour rappel

Le régime micro-BIC permet aux petites entreprises de bénéficier d’un calcul simplifié de leur résultat fiscal. La loi de finances pour 2024 appliquait ce régime de plein droit aux contribuables exerçant une activité de location meublée lorsque le chiffre d’affaires hors taxe de l’année civile précédente ou de la pénultième année n’excèdait pas :

188 700 € pour les meublés de tourisme classés et les chambres d’hôtes ;

15 000 € pour les meublés de tourisme non classés ;

77 700 € pour les autres activités de location meublée.

Pour les locations soumises au régime micro-BIC, le résultat fiscal est calculé après l’application d’un abattement sur le chiffre d’affaires. Cet abattement est de 71 % pour les locations de meublés de tourisme classés et de chambres d’hôtes, 30 % pour les locations de meublés de tourisme non classés et 50 % pour les autres activités de location meublée.

Cependant, considérant, à juste titre, que le seuil de 15.000 € pour les meublés de tourisme non classés et que l’abattement de 30 % résultaient d’une erreur lors de la rédaction de la loi de finances pour 2024, l’administration fiscale avait pris, le 14 février 2024, une mesure alignant le régime des locations de meublés de tourisme non classés sur les autres activités de tourisme. Ainsi, était rétabli la référence à un seuil de chiffre d’affaires de 77.700 € et l’application d’un abattement de 50 %. Cette mesure, contraire à la loi, ne vécut guère longtemps, puisqu’elle fut annulée par le Conseil d’Etat le 8 juillet 2024.

Quoi de neuf ?

La loi du 19 novembre 2024 durcit à nouveau le régime, en alignant l’imposition des locations des meublés de tourisme classés et des locations des chambres d’hôtes sur celles applicables aux autres activités de location meublée. Ainsi, le régime micro-BIC devient applicable aux locations des meublés de tourisme classés et aux locations de chambres d’hôtes si le chiffre d’affaires est inférieur à 77.700 €. L’abattement, quant à lui, est diminué de 71 % à 50 %.

En conclusion, le régime micro-BIC prévoient désormais deux régimes :

les locations de meublés de tourisme non classés qui ne peuvent bénéficier du régime micro-BIC que si le chiffre d’affaires est inférieur à 15.000 € ; dans ce cas l’abattement applicable sera de 30 % ;

les locations de meublés de tourisme classés, de chambre d’hôte et les autres locations meublées qui ne peuvent bénéficier du régime micro-BIC que si le chiffre d’affaires est inférieur à 77.700 € ; dans ce cas l’abattement applicable sera de 50 %.

Bon à savoir : ce durcissement fiscal à l’encontre des meublés de tourisme non classés pourraient ne pas être le seul, tant les locations courte durée sont dans le viseur des autorités fiscales.

Juin 2024

Comment savoir si je peux faire surélever ma maison et quelles sont les autorisations nécessaires ?

Vous souhaitez agrandir votre maison ? La surélévation est un projet aux multiples avantages, à commencer par le gain de place obtenu sans empiéter sur la surface de votre parcelle. Pensez à vous renseigner au sujet des démarches vous permettant de surélever votre maison, des autorisations nécessaires et des points de vigilance.Image

La première chose à faire lorsque l’on souhaite surélever sa maison, c’est s’assurer quela structure existante va pouvoir supporter la surélévation. Pour cela, il est nécessaire de faire appel à un professionnel, comme un bureau d’études géotechniques, qui vérifiera différents paramètres. Pour vous informer de la faisabilité du projet, le professionnel va étudier en profondeur l’état et la solidité des sols, des murs porteurs et des fondations.

Ce n’est qu’une fois que vous aurez son aval – seule garantie que la maison peut supporter une nouvelle charge, et donc une surélévation – que vous pourrez vous pencher sur la réglementation et les autorisations nécessaires pour mettre en place votre projet.

N’oubliez pas que cette étude de faisabilité devra être présentée à la mairie au moment du dépôt de la déclaration de travaux préalable ou de la demande de permis de construire.

Si votre maison fait partie d’un lotissement, pensez à consulter le règlement du lotissement pour vous assurer que la surélévation n’est pas interdite.

Consulter le PLU

La deuxième étape de votre parcours consiste à consulter la réglementation locale en matière de construction et d’urbanisme pour vous assurer que la mairie est susceptible d’accepter ces travaux. Pour ce faire, il est indispensable de consulter le PLU(plan local d’urbanisme) de votre mairie afin de connaître la réglementation en la matière. Dans ce document, vous allez apprendre si vous avez la possibilité ou non de surélever votre maison, mais aussi dans quelles conditions vous pouvez le faire. Il vous permettra d’obtenir des informations sur votre terrain et vous indiquera si des exigences sont mises en place en matière de matériaux, couleurs, ouvertures et aspect extérieur d’une façon générale. Enfin, il vous informera au sujet des éventuels points de vigilance à apporter lors des travaux.

Parmi les limitations auxquelles vous pouvez être confronté(e), on relève par exemple des règles quant à la pente de la toiture, des limitations liées à des mesures de protection du patrimoine, si vous vivez à proximité d’un monument historique, etc. La hauteur de la surélévation peut être plafonnée. Les règles de mitoyenneté sont elles aussi encadrées, en cas de surélévation sur une maison mitoyenne…https://3ba9a364f089c9741268c867bc8fd436.safeframe.googlesyndication.com/safeframe/1-0-40/html/container.html

Quelles sont les autorisations pour surélever sa maison ?

Si le PLU vous oriente vers la possibilité de surélever votre maison, il ne vous reste plus qu’à étudier les autorisations nécessaires avant de commencer les travaux. Vous devez vous pencher sur les éléments suivants pour savoir quel type de démarche s’impose à votre cas de figure :

Si vous entreprenez une surélévation dans une zone urbaine soumise à un PLU et que votre agrandissement est inférieur à 40 m², vous devez déposer une déclaration préalable de travaux.

Si vous engagez une surélévation dans une zone non soumise à un PLU et que l’agrandissement est inférieur à 20 m², là encore, la déclaration de travaux préalable est suffisante.

Si vous prévoyez une surélévation dans une zone soumise à un PLU supérieure à 40 m² ou dans une zone non soumise à un PLU supérieure à 20 m², vous devez obtenir un permis de construire.

Outre ces indicateurs, sachez que, si la surélévation porte la surface totale de votre maison à 150 m² ou plus, vous devez obligatoirement faire appel à un architectepour superviser le projet.

Si vous engagez une surélévation dans une zone de protection du patrimoine, vous devez également obtenir l’autorisation d’un architecte des Bâtiments de France pour débuter vos travaux.

JUIN 2024

Calcul de la taxe foncière 2024 : ce que vous devez savoir

En 2023, 33 millions de propriétaires étaient imposables à la taxe foncière sur les propriétés bâties. Savez-vous comment cet impôt est calculé, qui doit le payer, qui peut en être exonéré, quelles propriétés sont éligibles et quelle est sa date de paiement ? Découvrez tout ce que vous devez savoir sur les modalités de cette taxe foncière.Image

La taxe foncière sur les propriétés bâties (TFPB) est un impôt local annuel que doivent payer les propriétaires de biens immobiliers, à l’exception des terrains non bâtis. Cet impôt contribue au financement des collectivités locales et couvre des services comme l’entretien des routes, l’éducation ou la sécurité publique.

La base de cet impôt est la valeur locative cadastrale du bien : celle-ci estime le revenu locatif potentiel. Chaque propriétaire doit s’acquitter de cette taxe avant une date limite, fixée généralement à la mi-octobre chaque année.

Comment est calculée la valeur locative cadastrale ?

La valeur locative cadastrale représente le loyer annuel théorique que pourrait générer un bien immobilier s’il était mis en location. Elle est décidée par les services fiscaux en fonction de :

la taille du bien ;

sa localisation ;

son état ;

son usage.

Des ajustements sont ensuite appliqués pour tenir compte de certains critères, comme la qualité des équipements et les améliorations effectuées sur la propriété.

Cette valeur, calculée à partir des conditions du marché locatif de 1970, est régulièrement réévaluée pour refléter les changements du contexte immobilier. Chaque année, un coefficient de revalorisation est voté dans la loi de finances.

Les taux d’imposition et leur impact sur votre taxe foncière

La taxe foncière est évaluée pour l’année entière selon la situation au 1er janvier 2024. Voici comment elle est calculée :

base d’imposition : pour les propriétés bâties, elle correspond à 50 % de la valeur locative cadastrale, qui est un loyer annuel théorique. Un abattement de 50 % est appliqué pour refléter les frais courants, comme l’entretien et les réparations ;

taux d’imposition : fixé par chaque collectivité territoriale, ce taux est appliqué à la base d’imposition pour déterminer le montant final de la taxe. Il est voté par les collectivités et peut varier chaque année.

La formule générale est base d’imposition x taux d’imposition. Si vous souhaitez contester votre taxe foncière, ne ratez pas le délai de réclamation !

Pour les propriétés non-bâties, la base d’imposition est égale à 80 % de la valeur locative du bien immobilier.

Quelles exonérations ou réductions sont possibles ?

Le calcul n’est pas terminé ! Dans certains cas, il existe des moyens de ne pas payer de taxe foncière ou de réduire son montant :

personnes âgées ou handicapées : les propriétaires bénéficiant de certaines allocations ou âgés de plus de 75 ans peuvent être totalement exonérés, si leur revenu fiscal est inférieur aux plafonds fixés et qu’ils respectent les conditions de cohabitation ;

travaux d’économie d’énergie : trois ans d’exonération peuvent être accordés pour ce type de travaux, si les dépenses excèdent 10 000 € pour des logements achevés avant 1989 ;

propriétaires entre 65 et 75 ans avec un revenu fiscal modeste : ils peuvent obtenir un dégrèvement de 100 € sur la taxe de leur résidence principale ;

selon les revenus : la taxe foncière peut être plafonnée en fonction des revenus en limitant le montant dû à 50 % des revenus annuels.

Taxe foncière : une réforme du calcul à venir ?

Une réforme de la taxe foncière est prévue pour corriger les valeurs locatives datant de 1970, jugées obsolètes. Ces valeurs ne reflètent pas la valeur réelle des biens. Cela cause des inégalités fiscales notables entre zones géographiques et types de biens.

La Cour des comptes a signalé cette disparité, surtout entre Paris et la Seine-Saint-Denis. La réforme, initialement prévue pour 2026, a été reportée à 2028, visant à aligner la taxe sur les valeurs de marché actuelles. Elle pourrait entraîner une hausse des impôts fonciers, surtout sur les biens anciens, jusqu’ici sous-évalués, selon la Cour des Comptes.

À retenir

La taxe foncière est calculée à partir de la valeur locative cadastrale et des taux votés localement.

Plusieurs exonérations et réductions existent, notamment pour les personnes âgées et les nouvelles constructions.

Une réforme importante des valeurs locatives est prévue pour 2028, visant à refléter les valeurs de marché actuelles.

Juin 2024 : Par le CNE (Centre National de l’Expertise) : actualité juridique mensuelle

Note du Conseil supérieur du notariat sur la conjoncture immobilière (avril/mai 2024) Le Conseil supérieur du notariat a publié sa note de conjoncture immobilière pour les mois d’avril et mai 2024, le lien est fourni en fin de l’article dont voici un extrait : « Frémissement(s) ? Le volume de transactions de logements anciens en cumul sur les 12 derniers mois en France (hors Mayotte) atteint 835 000 transactions à fin février. La baisse annuelle, de 22 % depuis novembre 2023, s’érode encore d’un point (- 23 %).Les ventes, en diminution, représentent 2,3 % du stock de logements. Si le nombre de transactions devrait continuer de diminuer dans les mois à venir, la baisse annuelle – assez stable depuis quelques mois – pourrait commencer à s’amoindrir.Les prix des logements anciens en repli. Sur un an, en France métropolitaine, ils affichent une diminution de 3,9 % au 4e trimestre 2023 (- 3,8 % pour les maisons et – 4,1 % pour les appartements). Cette baisse continuerait de s’amplifier les prochains mois pour atteindre 5,5 % à fin mai 2024.En province, les prix des logements anciens ayant commencé à diminuer plus tardivement, les projections jusqu’à fin mai 2024 prévoient des diminutions annuelles un peu plus modérées (un peu moins de 5 %), qu’il s’agisse des appartements ou des maisons.En régions. À fin mai 2024, les prix des appartements anciens seraient stables sur un an à Marseille, Toulouse, Angers, Caen, Limoges et Brest. Ils perdraient environ 5 % à Nîmes et Aix-en-Provence et continueraient de baisser à Strasbourg et Besançon (- 3 %), Rennes (- 7 %), Rouen (- 5 %), Nantes (- 11 %) et Villeurbanne (- 15 %). Les prix des maisons anciennes vendues dans les agglomérations d’Angers, Le Mans, Saint-Étienne, Saint-Nazaire, Valenciennes et Nantes perdraient au moins 10 % sur un an à fin mai 2024. En Île-de-France, de juin 2023 à juin 2024, les prix des appartements baisseraient de 7,3 % et de 7,7 % pour les maisons. À Paris, la baisse annuelle des prix atteindrait 7,6 %.Le marché du neuf. L’offre de logements est en baisse constante. De mars 2023 à février 2024, 364 800 logements ont été autorisés à la construction, soit 101 900 de moins que lors des 12 mois précédents (- 21,8 %). Le nombre de logements réservés diminue depuis 7 trimestres consécutifs : – 33,9 % au 4e trimestre.Ce repli concerne tant les nouvelles constructions (- 33,5 %) que celles sur existant (- 37,7 %). Le repli des réservations dans le collectif se poursuit également : – 33,2 % sur un an pour les appartements et – 44,7 % pour les maisons.De même pour les mises en vente (- 45,5 %).En 2023, le pouvoir d’achat Immobilier en France métropolitaine a diminué de 25 m² par rapport à 1999. »Lien vers la note de conjoncture : https://www.notaires.fr/fr/article/marche-immobilier-indices-et-cartes-de-prix-au-m2-avrilmai-2024#toc-anchor-3Impossibilité d’exploiter le local et suspension du paiement des loyers. Il faut ici rappeler le principe dit de l’exception d’inexécution, dont dispose l’article 1220 du Code civil : si une partie d’exécute pas ses obligations, l’autre partie est fondée, si l’inexécution emporte des conséquences grave, à suspendre l’exécution de ses propres obligations. Cette exception d’inexécution vaut en matière de paiement des loyers si le local venait à être inexploitable, par la combinaison de l’article qui précède avec les dispositions des articles 1713 et 1720 du Code civil qui relatent de la jouissance paisible due au locataire. Toutefois, la Cour de cassation adopte une position très restrictive à cet égard, le preneur doit justifier de circonstances d’une gravité exceptionnelle, en d’autres termes l’impossibilité totale de jouir des lieux. Il s’agit d’une jurisprudence constante et ancienne. Par un arrêt récent en date du 9 avril 2024, la Cour d’appel de Chambéry est venue rappeler ce principe en déboutant un locataire qui avait cessé tout règlement alors qu’il ne démontrait pas l’impossibilité totale d’exploiter. Manifestement ledit locataire aurait dû choisir un autre angle d’attaque et notamment la saisie d’une partie du loyer entre ses propres mains ou une assignation à l’encontre du bailleur afin qu’il exécute ses propres obligations, mais c’est un autre sujet… Référence et lien : CA Chambéry, 1re ch., 9 avr.Droit de préemption urbain Dans une décision très récente, n° 489337 en date du 29 mai 2024, le Conseil d’État a précisé le régime du droit de préemption urbain. Premièrement, en cas de changement d’acquéreur, le Conseil d’Etat rappelle qu’il n’y a pas lieu de renouveler la déclaration d’intention d’aliéner lorsque les conditions de la vente demeurent inchangées : « […] la mention de la personne ayant l’intention d’acquérir le bien n’est pas au nombre de celles devant obligatoirement figurer dans la déclaration d’intention d’aliéner qu’il incombe au propriétaire de faire à la mairie de la commune où se trouve le bien et n’y figure qu’à titre facultatif. […] M. et Mme A… n’avaient ainsi pas à renouveler la déclaration d’intention d’aliéner qu’ils avaient faite à l’occasion de la promesse de vente signée le 30 mars 2023, dès lors que la promesse de vente du 31 juillet 2023, signée antérieurement à la décision de préemption et portant sur l’aliénation du même bien au même prix et aux mêmes conditions, en laissait inchangées les mentions obligatoires. » Deuxièmement, et c’est de bon sens, le Conseil d’État précise encore que, lorsque le délai de préemption est suspendu en raison d’une demande, formulée par le titulaire du droit de préemption, afin de visite du bien et de communication de documents, le délai reprend son cours « selon le cas, soit à compter de la réception des documents par le titulaire du droit de préemption, soit du refus par le propriétaire de la visite du bien ou de la visite du bien par le titulaire du droit de préemption, soit du plus tardif de ces événements en cas de demande à la fois de visite et de communication de documents. » Le Conseil d’Etat retient : « [que] la commune a sollicité tant la communication de documents par un courrier daté du 1er juin 2023 que la visite du bien par un courrier daté du 2 juin 2023. Il n’est pas contesté que la demande de communication de documents a été notifiée dans des conditions régulières et que le titulaire du droit de préemption a reçu les documents demandés le 31 juillet 2023. Si la société requérante soutient que la demande de visite du bien n’a pu suspendre le délai de préemption dès lors qu’elle n’a pas été notifiée dans les conditions prévues à l’article R. 213-25 du code de l’urbanisme […], cette circonstance est toutefois, en tout état de cause, dépourvue d’incidence sur la suspension du délai dès lors que la visite a eu lieu le 9 juin 2023, date à laquelle le titulaire du droit de préemption n’avait pas encore reçu les documents demandés. Le délai a donc en l’espèce recommencé de courir à compter [du] 31 juillet 2023 […]. »Référence et lien : Conseil d’Etat, 29 mai 2024, n° 489337https://www.conseil-etat.fr/fr/arianeweb/CE/Champ d’application du droit de préemption du locataire Aux termes d’un arrêt en date du 29 février 2024, la troisième chambre civile de la Cour de cassation confirme que le droit de préemption du locataire, en cas de vente, ne s’applique pas dès lors que le compromis de vente a été signé avant la date d’entrée en vigueur de la loi Pinel du 18 juin 2014. Accessoirement, la Cour explique que le locataire qui entend tout de même de prévaloir de ce droit de préemption, sans en être titulaire de ce fait, ne commet pas pour autant un abus de droit d’agir en justice. C’est l’occasion de rappeler ci-après, brièvement, le régime applicable en la matière. Dans cette affaire, le premier Juge avait ordonné la nullité de la vente consentie par une SCI au détriment, selon ce juge, du locataire qui avait sollicité le prononcé d’une vente forcée en sa faveur et des dommages et intérêts. La Cour d’appel de LYON a infirmé ce Jugement et rappelé les dispositions de l’article L. 145-46-1 du Code de commerce, dans sa rédaction issue de la loi du 18 juin 2014, dite loi « Pinel » : lorsque le propriétaire d’un local à usage commercial ou artisanal envisage de vendre celui-ci, il en informe le locataire par lettre recommandée avec demande d’avis de réception, ou remise en main propre contre récépissé ou émargement. Cette notification doit, à peine de nullité, indiquer le prix et les conditions de la vente envisagée. Elle vaut offre de vente au profit du locataire qui dispose d’un délai d’un mois à compter de la réception de cette offre pour se positionner. La Cour d’appel précise encore qu’en application de l’article 21, III de la loi Pinel, le droit de préemption s’applique à toute cession intervenant à compter du sixième mois suivant la promulgation de ladite loi, soit à compter du 18 décembre 2014. Cette analyse a été confirmé par la Cour de cassation dans l’arrêt cité en lien. Référence et lien : Cour de cassation, civile, Chambre civile 3, 29 février 2024, 22-24.381https://www.legifrance.gouv.fr/juri/id/JURITEXT000049261408

Juin 2024

Investir dans l’immobilier neuf ou ancien : que choisir ?

i

L’immobilier s’affirme comme un investissement plébiscité par les Français, et ce pour des raisons évidentes. Que ce soit pour se constituer un patrimoine ou générer des revenus complémentaires, l’acquisition d’un bien immobilier offre des perspectives prometteuses. Cependant, face à la diversité du marché immobilier, un dilemme se pose souvent aux investisseurs : faut-il privilégier l’immobilier neuf ou l’ancien ? Réponse avec Maslow, la plateforme qui révolutionne l’investissement locatif !

Contenu fourni par notre partenaire Publié le 03/05/2024

Investir dans l’immobilier neuf ou ancien : que choisir ?

Comparatif de l’immobilier neuf et ancien

Avantages du neuf :

Respect des nouvelles normes de performances énergétique : Les biens neufs sont construits selon les dernières réglementations thermiques, ce qui se traduit par une consommation d’énergie moindre et des factures réduites pour les occupants. En investissant dans le neuf, vous êtes certain de respecter les exigences du nouveau DPE.

Garanties constructeurs : les logements neufs bénéficient de garanties décennales qui couvrent les vices de construction pendant dix ans.

Frais de notaire réduits : les frais de notaire pour un bien neuf sont inférieurs à ceux de l’ancien. Ils sont fixés de 2 à 4 % pour le neuf contre 7 à 8 % dans l’ancien. De plus vous êtes exonérés de taxe foncière sur les 2 premières années.

Modernité et confort : Les logements neufs offrent des surfaces optimisées, des équipements modernes et des prestations de qualité.

Avantages de l’ancien :

Prix d’achat généralement moins élevé : Le prix au mètre carré est souvent inférieur de 15 à 20 % à celui du neuf

Localisation plus centrale : L’ancien offre un choix plus large de localisations établies, avec un accès privilégié aux commodités et aux centres-villes.

Charme et caractère : Les biens anciens ont souvent un cachet unique, une histoire et une architecture qui séduisent les amateurs d’authenticité.

Possibilité de travaux d’amélioration : L’ancien permet d’envisager des travaux d’amélioration et de personnalisation pour valoriser le bien.

Qu’il s’agisse de l’ancien ou du neuf, l’achat d’un bien immobilier peut ouvrir droit à des dispositifs de défiscalisation avantageux tels que la loi Pinel ou LMNP, réduisant significativement l’investissement initial.

Les dispositifs de défiscalisation dans le neuf et l’ancien

Les dispositifs de défiscalisation représentent un critère essentiel pour les investisseurs immobiliers. Ils peuvent considérablement influencer la décision entre l’achat d’un bien neuf ou ancien. Voici un aperçu des principaux dispositifs de défiscalisation en vigueur.

Loi Pinel :

Ce dispositif permet aux investisseurs d’obtenir une réduction d’impôt sur le revenu en contrepartie de la location du bien pour une période de 6, 9 ou 12 ans. La réduction varie selon la durée de l’engagement locatif et peut atteindre jusqu’à 14 % du prix d’achat du bien, dans la limite de 300 000 euros par an. Investir en Pinel permet de réaliser une économie d’impôts qui peut monter jusqu’à 42.000 € sur 12 ans.

LMNP :

Le statut du Loueur Meublé Non Professionnel permet d’investir dans une location meublée, neuf et ancien compris, et d’enregistrer ses revenus dans la catégorie des bénéfices industriels et commerciaux (BIC). Cela permet d’orienter l’investisseur vers l’un des deux régimes fiscaux liés au statut LMNP : le régime micro-BIC et réel.

Le micro-BIC accorde un abattement forfaitaire de 50 % sur les recettes locatives tandis que le régime réel octroi la possibilité de déduire les charges locatives des revenus et d’amortir l’acquisition du bien.

Afin d’avoir le statut LMNP, les investisseurs doivent avoir des recettes annuelles inférieures à 23.000 € et ne pas pratiquer cette activité à titre professionnel.

Loi Denormandie :

Similaire à la loi Pinel mais appliquée à l’immobilier ancien, ce dispositif exige que l’investisseur réalise des travaux de rénovation représentant au moins 25% du coût total de l’opération pour bénéficier d’une réduction fiscale. Cette mesure vise à encourager la rénovation de biens dans les centres-villes historiques.

Les taux de réduction fiscale sont fixés à :

12 % sur 6 ans

18 % sur 9 ans

21 % sur 12 ans

Déficit foncier :

Si les dépenses de rénovation et de gestion du bien locatif sont supérieures aux revenus locatifs, la différence peut être déduite du revenu global de l’investisseur, ce qui diminue son impôt sur le revenu.

Monuments Historiques :

Pour les biens classés ou inscrits comme monuments historiques, les propriétaires peuvent déduire 100% des coûts de restauration de leur revenu imposable, sans plafond ni restriction sur le montant.

Choisir entre le neuf et l’ancien en fonction de vos objectifs

La rentabilité de votre investissement dans l’ancien ou le neuf dépendra essentiellement de la localisation du bien. En effet, bien que l’ancien soit globalement moins cher que le neuf, il peut se révéler plus onéreux s’il est à rénover.

Prenons l’exemple de La Rochelle où le neuf est moins cher que l’ancien pour l’achat d’un 41 m². La Rochelle est située en zone B1, ce qui signifie que le plafond des loyers au m2 est fixé à 11.31 € en 2024. Le prix au m² dans le neuf est de 5.130 € dans l’ancien € contre 5.330 € pour le neuf.

En comptabilisant le coût des travaux pour mettre le logement en location, environ 9 % du prix, l’ancien à rénover revient plus cher avec un prix d’achat de 257.029 € contre 223.993,25 € pour le neuf, soit une différence de 14.75 %.

En résumé, il n’existe pas de réponse unique à la question du choix entre le neuf et l’ancien. La décision finale dépend de vos priorités, de votre profil d’investisseur et de vos aspirations personnelles. Il est conseillé de contacter des professionnels de la gestion de patrimoine tels que les experts Maslow.

Juillet 2023

Quels sont les avantages à installer des panneaux solaires ?

Depuis plusieurs années, le panneau solaire a le vent en poupe et ne cesse de séduire les Français. La volatilité du prix des énergies, en particulier de l’électricité, a largement participé à la croissance du marché. Hellio vous expose les avantages à installer des panneaux solaires.

Les avantages économiques de l’installation solaire

Installer des panneaux solaires est, sur le plan financier, un véritable atout. En effet, produire sa propre énergie permet de réaliser des économies sur la facture, mais pas seulement.

Une baisse de la facture d’électricité

La production d’électricité solaire est avant tout valorisée financièrement par l’autoconsommation. Produire et dépenser sa propre énergie permet en effet de réduire la consommation auprès du fournisseur d’énergie.

Un générateur de revenus

En plus de favoriser l’autoconsommation, l’installation permet de revendre le surplus d’électricité. Ainsi, l’énergie produite non consommée n’est pas perdue, puisque celle-ci est rachetée par EDF OA. Ce système d’obligation d’achat solaire instauré par l’État est donc un véritable avantage pour les particuliers produisant de l’énergie solaire.

Le tarif de rachat du surplus est fixé en fonction de la date de demande de raccordement des panneaux, et pour une durée de 20 ans. Il est réévalué chaque trimestre en fonction de l’inflation. Si en 2022, le prix du kWh en surplus s’élevait à 0,10 €/kWh pour une installation de 3 kWc, celui-ci est plus élevé au 1er trimestre 2023 :

• 0,1313 €/kWh pour une installation solaire d’une puissance inférieure ou égale à 3 kWc, et d’une puissance supérieure à 3 kWc et inférieure ou égale à 9 kWc ;

• 0,0788 €/kWh pour les installations d’une puissance supérieure à 9 kWc et inférieure ou égale à 36 kWc, et d’une puissance supérieure à 36 kWc et inférieure ou égale à 100 kWc.

Une valorisation du logement

Enfin, l’un des avantages économiques de l’installation solaire est l’ajout de valeur pour le bien immobilier. En effet, un logement équipé de panneaux solaires est vendu tel quel, l’installation faisant partie intégrante du bien. Cela permet, en cas de revente, de réaliser une plus-value, les économies fournies sur le long terme par les panneaux solaires constituant un argument de vente indéniable pour les acheteurs.

Les avantages environnementaux des panneaux solaires

Outre les avantages financiers, les panneaux solaires présentent également des avantages environnementaux.

Une production d’énergie écologique

L’énergie solaire provient directement du soleil. Chaque année, la Terre reçoit un rayonnement solaire plus de 10 000 fois supérieur à la consommation mondiale d’énergie. Il s’agit d’une énergie renouvelable, illimitée, mais aussi locale. Aussi, contrairement aux idées reçues, les panneaux solaires sont presque intégralement recyclables. Le taux de recyclage atteint en moyenne 90 % en fonction de leur composition, ceux-ci étant majoritairement composés de verre, d’aluminium et de cuivre.

Un pas vers davantage d’autonomie énergétique

L’installation de panneaux solaires est un atout considérable pour améliorer son indépendance énergétique. Il est aussi possible d’opter pour une solution de stockage par batterie, à associer à l’installation pour l’optimiser. Cela permet d’emmagasiner l’énergie produite non utilisée pour la consommer plus tard, en fonction des besoins réels du foyer. Néanmoins, il s’agit d’une solution coûteuse, demandant un investissement important.

Envie de profiter de ces nombreux avantages ? Hellio vous propose des panneaux solaires de dernière génération au juste prix. Vous pouvez simuler votre installation solaire en toute simplicité afin d’estimer la rentabilité de votre projet ainsi que les économies à réaliser.

Janvier 2023

Travaux : les plafonds de ressources 2023 pour bénéficier des aides de l’Anah et de MaPrimeRénov

Nouveaux plafonds de ressources 2023 pour bénéficier des aides de l’Anah et de MaPrimeRénov :

Les aides de l’Agence nationale pour l’amélioration de l’habitat profitent aux locataires et aux propriétaires, occupants ou non. Pour en bénéficier en 2023, les demandeurs doivent respecter des plafonds de ressources fixés pour cette année. Ces montants servent aussi de référence pour l’éligibilité à l’aide MaPrimeRénov.

Les propriétaires occupants ou non, les locataires, et les copropriétaires qui souhaitent bénéficier d’une aide de l’Anah (Agence nationale pour l’amélioration de l’habitat) pour financer leurs travaux doivent disposer de ressources inférieures à certains plafonds.À découvrir

Chaque année, les barèmes de ressources applicables sont révisés en fonction de l’évolution de l’indice des prix à la consommation (hors tabac) appréciée entre le 1er novembre de l’année N-2 et de l’année N-1. En 2023, ils augmentent de 6,3 % par rapport à ceux de 2022.

Ces plafonds de ressources annuelles permettent également de déterminer les ménages propriétaires occupants ou bailleurs éligibles au dispositif MaPrimeRénov.

Afin de justifier de ses revenus, les demandeurs d’une subvention doivent présenter une copie de son avis d’impôt 2022 ou, pour les personnes non-imposables, un avis de situation déclarative à l’impôt sur le revenu 2022(portant sur les revenus perçus en 2021).

Des plafonds plus importants en Ile-de-France

Les plafonds de ressources requis pour l’octroi des aides de l’Anah varient selon la localisation du logement, la composition du ménage et des revenus. Voici ceux applicables pour les dossiers déposés en 2022.

– Pour l’Île-de-France :

Nombre de personnes composant le ménage

Ménages aux ressources très modestes (€)

Ménages aux ressources modestes (€)

1

22 461 €

27 343 €

2

32 967 €

40 130 €

3

39 591 €

48 197 €

4

46 226 €

56 277 €

5

52 886 €

64 380 €

Par personne supplémentaire

6 650 €

8 097 €

– pour la province :

Nombre de personnes composant le ménage

Ménages aux ressources très modestes (€)

Ménages aux ressources modestes (€)

1

16 229 €

20 805 €

2

23 734 €

30 427 €

3

28 545 €

36 591 €

4

33 346 €

42 748 €

5

38 168 €

48 930 €

Par personne supplémentaire

4 813 €

6 165 €

Janvier 2023

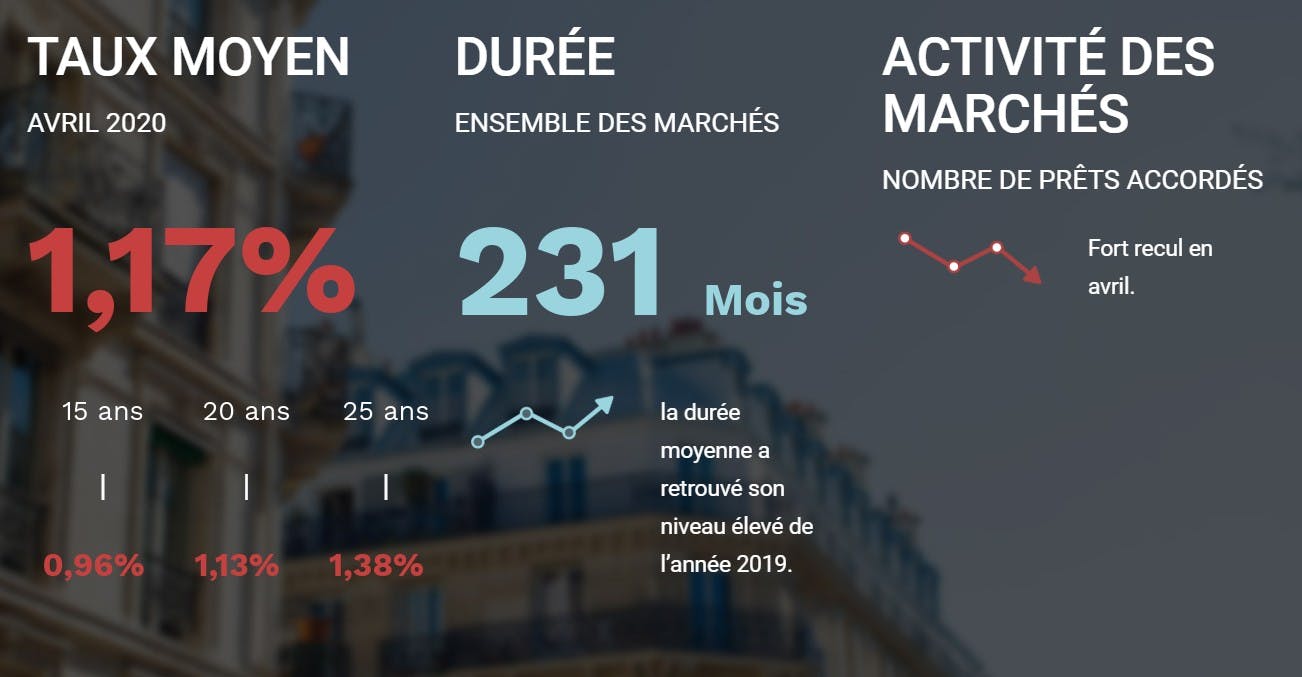

Crédit immobilier : ce qui change pour les emprunteurs avec un taux d’usure révisé tous les mois dès le 1er février

Dans un communiqué publié vendredi 20 janvier la Banque de France a annoncé un «ajustement mensuel des taux d’usure à compter du 1er février»

C’était officieux, c’est désormais officiel : la Banque de France a confirmé vendredi dernier la mise à jour mensuelle et non plus trimestrielle des taux d’usure. Combinée à la stabilisation des coûts de refinancement des établissements prêteurs, cette mesure devrait fluidifier un marché du crédit devenu de plus en plus dysfonctionnel.Sommaire

« Le bon sens aura donc prévalu sur le dogmatisme, la raison sur l’entêtement »: c’est ainsi qu’Olivier Lendrevie, président de Cafpi, analyse la décision de la Banque de France, après plusieurs mois passés à battre le fer avec son Gouverneur, François Villeroy de Galhau. La situation était, il est vrai, devenue intenable pour les candidats emprunteurs.

Janvier 2023

Une baisse de l’ensoleillement ne suffit pas à rendre illégal le permis de construire d’un immeuble

La baisse d’ensoleillement ne suffit pas à affecter la légalité d’une construction

Les personnes affectées par un projet de construction, comme les voisins immédiats, peuvent agir en justice pour contester la légalité d’un permis de construire. Mais le juge rappelle souvent qu’en la matière, subir un préjudice ne suffit pas à obtenir gain de cause.

Les faits

Des propriétaires contestent le permis de construire accordé à un promoteur, pour un immeuble de 22 mètres de haut et de 39 logements, juste à côté de leur maison. Ils obtiennent gain de cause devant le tribunal administratif sur la base d’irrégularités du permis du point de vue des règles d’urbanisme. Mais, durant la procédure, le promoteur demande et obtient un permis modificatif, qui les régularise. Les plaignants continuent à soutenir, devant le Conseil d’État, que le projet situé en limite sud de leur propriété est susceptible d’affecter les conditions de jouissance de leur habitation géoclimatique. Il risque de la priver de l’ensoleillement indispensable à sa performance énergétique. Ils se fondent sur l’article R 111-27 du code de l’urbanisme qui autorise le rejet des projets qui « portent une atteinte visible à leur environnement naturel ou urbain ».

La solution

Le Conseil d’État reconnaît que les propriétaires ont un intérêt à agir contre le permis de construire. Cependant, il estime que même si le projet entraîne une baisse de l’ensoleillement et donc altère les conditions de fonctionnement de leur maison, cela n’est pas suffisant pour en affecter la légalité. Les propriétaires auront la possibilité de se tourner vers le tribunal judiciaire pour demander une indemnisation pour trouble anormal de voisinage.

janvier 2023

Un locataire ne doit pas tarder à contester la surface de son bien

Si un propriétaire commet une erreur de plus de 5% dans le mesurage de la surface habitable du logement, son locataire dispose d’un délai maximal de 4 mois pour agir en justice.

Lorsqu’il met un logement en location, le bailleur doit mentionner sa surface habitable (et non « loi Carrez ») dans l’annonce. En cas d’erreur, le locataire peut demander une réduction du loyer, dans un délai de 4 mois.

Janvier 2023

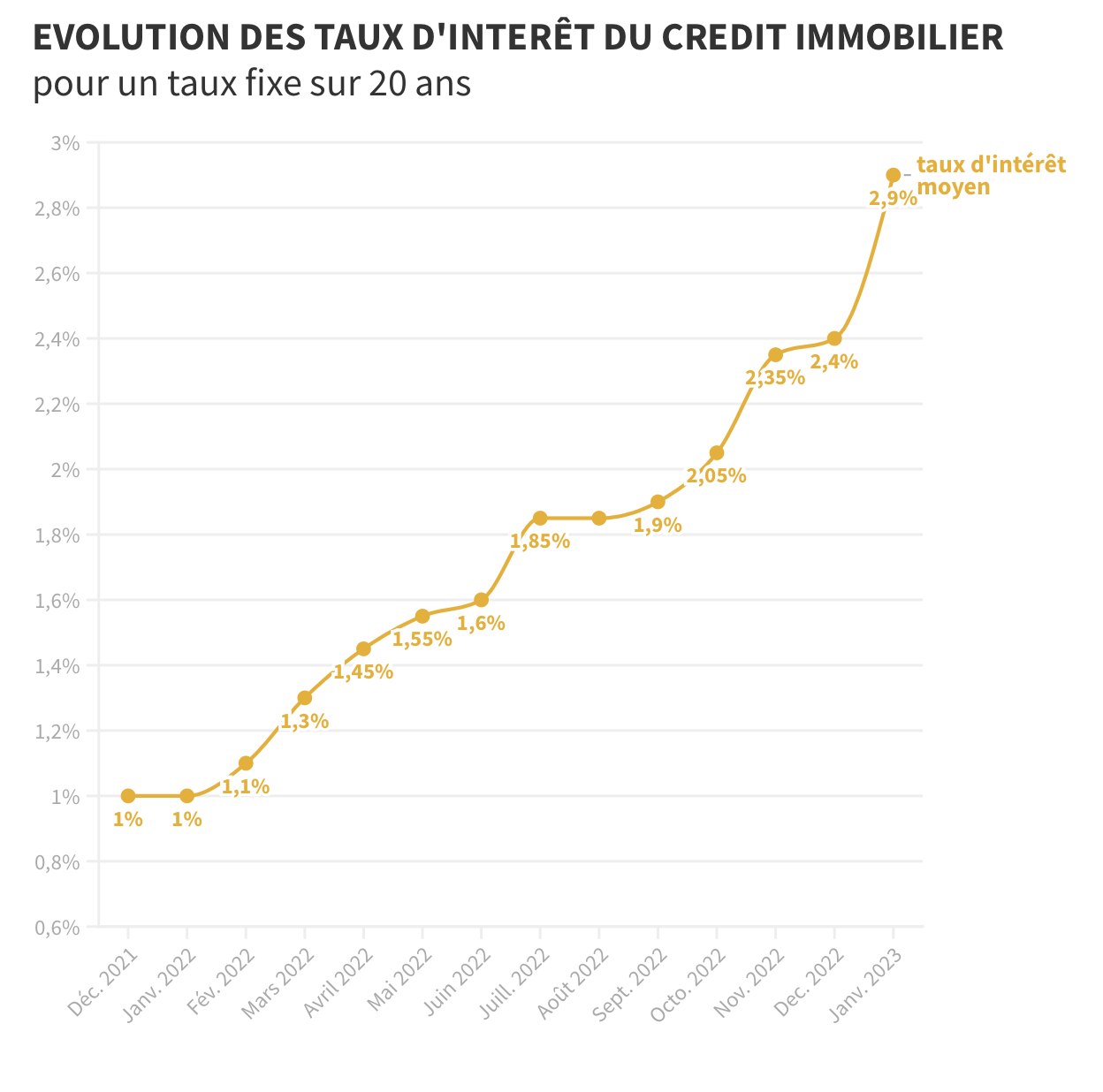

Si le marché de l’immobilier connaît un gros coup de frein, la forte inflation sur l’année 2022 dans le pays n’y est pas pour rien. Le coût de la vie a augmenté de 6%, rabotant d’autant le pouvoir d’achat des ménages.

Il y a un an, au 1er janvier 2022, les banques proposaient des crédits immobiliers à un taux de 1% en moyenne pour un projet sur 20 ans. Aujourd’hui l’offre pour un tel projet est passée à 3%.

Et les taux d’intérêt vont encore grimper sur le début d’année 2023. Cette affirmation est l’une des rares certitudes des professionnels de l’immobilier. Selon Maël Bernier, porte-parole de meilleurtaux.com, « les taux d’intérêt vont grimper au moins à 3,5% sur le premier semestre 2022 ».

Conséquence, « les particuliers ayant acheté avec un taux inférieur à 1% ont tendance à décaler leur projet de vente de leur logement » analyse une conseillère en produit immobilier d’une banque bretonne. « Les gens n’ont pas envie d’avoir un prêt avec un taux supérieur à ce qu’ils ont déjà, alors ils attendent. »

Le problème du taux d’usure pour les quarantenaires

D’autant plus que cette augmentation des taux d’intérêt a une deuxième conséquence. « Les banques ne peuvent pas toujours autoriser un prêt même à une famille ayant un très bon dossier » détaille Maël Bernier de meilleurtaux.com.

La raison ? Le taux d’usure. Ce taux est le maximum légal que les banques ne peuvent pas dépasser. Il comprend le taux du prêt immobilier, les frais de dossier et de garantie, ainsi que l’assurance du prêt. » Et là, ça ne rentre pas » souffle Maël Bernier. « Pour un quarantenaire, le taux de l’assurance est de 0,4%. Souvent les personnes achètent en couple : il faut doubler ce chiffre et on dépasse le taux ».

Car le taux d’usure est aujourd’hui de 3,57%. Dans l’exemple donné, un taux à 3% plus deux assurances à 0,4%… Le total dépasse et encore les frais de dossier et de garantie n’ont pas été comptabilisés… La banque ne peut pas légalement permettre le prêt sous peine de poursuite.

Un courtier travaillant en Bretagne nous chuchote que certaines banques privées comme la Société Générale ou la BNP n’offre plus de prêt immobilier, vu les difficultés du marché. Élément confirmé par des conseillers bancaires.

« Le pire c’est que le taux d’usure vient d’être réévalué au 1er janvier passant de 3 à 3,57%, mais il est déjà obsolète » s’énerve la porte-parole de meilleurtaux.com qui espère un taux d’usure réévalué tous les mois pour être au plus près des taux de prêt des banques.

Baisse des ventes…

Conséquence directe de ce double effet ciseau, le nombre de vente se tasse. « L’année 2022 est encore très très bonne en France et en Bretagne, notamment grâce au premier semestre » analyse Catherine Paillet, directrice générale du Conseil régional des notaires de Bretagne.

Le nombre de vente de logements à l’année est important en Bretagne, 68570 ventes en 2022, c’est moins qu’en 2021. Près de 6% de moins et c’est une rupture depuis 2015 où on le voit le volume de vente ne faisait que croître.

Sur le plan national après des ventes records en 2021, près de 1 177 000 ventes, le marché se tasse également. Plus de la moitié du territoire voit son nombre de vente réduit sur l’année comparativement à l’année précédente.

Septembre 2022

Taxe d’habitation sur la résidence principale : le RFR fait foi

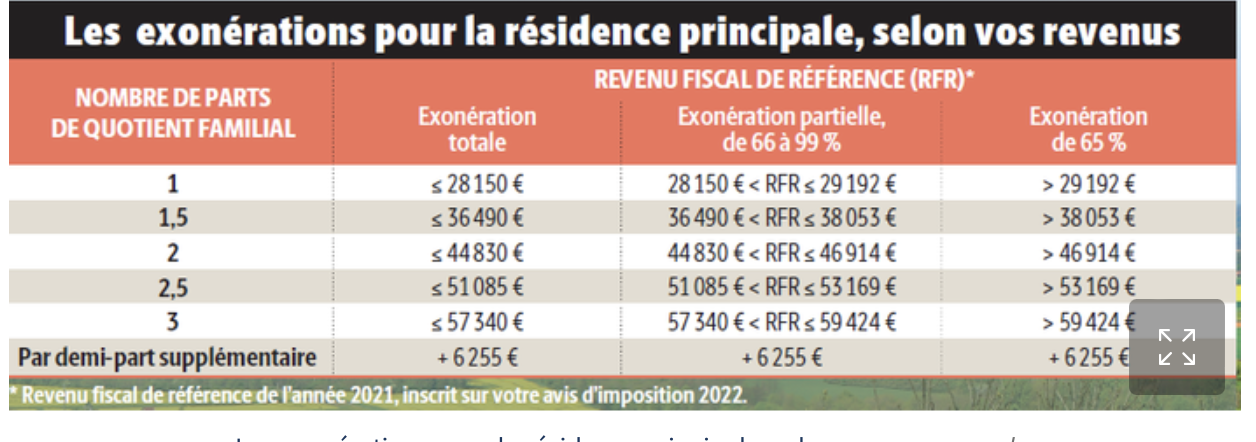

Pour être totalement exempté de la taxe d’habitation sur sa résidence principale cette année, le revenu fiscal de référence (RFR) de l’année 2021 du ménage ne doit pas excéder certains plafonds, selon la composition de la famille (voir le tableau ci-dessous).

Par exemple, un couple marié avec deux enfants (3 parts) ne paiera pas de taxe si son RFR ne dépasse pas 57 340 €. Au-delà, l’exonération n’est que partielle. Ce même couple aura droit à un dégrèvement allant de 66 à 99 % si son RFR est compris entre 57 340 et 59 424 €. Ainsi, la remise fiscale sera de 72 % si son RFR s’élève à 59 000 € et de 89 % pour un revenu de 58 000 €.

Pour les contribuables qui ont les plus hauts revenus, ils ne paieront que 35 % de la note, grâce à la ristourne de 65 % qui leur est accordée. Ce sera le cas pour un couple avec 2 enfants qui dispose d’un RFR supérieur à 59 424 €. Sachez que les contribuables assujettis à l’impôt sur la fortune immobilière en 2021 ne peuvent être exemptés que de 65 % au maximum, quels que soient leurs revenus.

Cette année, la contribution à l’audiovisuel public (CAP) est supprimée(loi n° 2022-1157 du 16.8.22, art. 6). Traditionnellement adossée à la taxe d’habitation, la CAP ne figure donc plus sur l’avis d’imposition. « Pour les redevables mensualisés, la part de la contribution déjà payée sera remboursée sur le compte bancaire du contribuable à partir d’octobre, ou viendra éventuellement en diminution du solde de taxe d’habitation restant à régler, explique Hélène Guerra, secrétaire nationale de la confédération générale du travail (CGT) des finances publiques.

Avril 2022

Immobilier locatif : pourquoi la location sociale devient de plus en plus rentable

Les dispositifs d’incitation à la location sociale permettent aux bailleurs de bénéficier d’importants avantages fiscaux. Réduction d’impôts de 15 à 65% du montant du loyer encaissé, taux de TVA préférentiel à 10% sur du neuf ou encore franchise totale d’impôts correspondant de 10 à 15 ans de loyers différés : les intérêts ne manquent pas pour les investisseurs.

Afin de convaincre davantage d’investisseurs de se lancer dans la location sociale, les dispositifs d’incitation ne cessent d’être améliorés en faveur des bailleurs ces dernières années. De ce fait, il devient souvent avantageux de se lancer dans ce type d’investissement en comparaison avec un achat dans l’ancien classique ou dans le neuf avec le dispositif Pinel, rapportent nos confrères de Capital .

Le bonus Loc’Avantages, ex-bonus Cosse, s’adresse à la fois aux investissements dans le neuf mais aussi l’ancien. Il faut simplement que le bien soit loué vide. En revanche, l’achat en « prêt social locatif » (PLS) qui donne accès à un taux de TVA préférentiel de 10% ne s’applique qu’au neuf. Tout comme l’ « usufruit locatif social (ULS) » qui permet à l’investisseur de percevoir à la fin de l’opération l’équivalent de dix à quinze ans de loyers différés, en franchise totale d’impôts.

Des rendements souvent intéressants pour les investisseurs

Cependant, il faudra accepter une décote du loyer de 45% dans le cas des locataires très sociaux avec Loc’Avantages, de 30% pour l’option sociale et de 15% pour l’option intermédiaire. Cela sera même de 100% dans le cas de l’ULS car il ne s’agit que d’acheter la nue-propriété du logement, pour en confier l’usufruit à un organisme HLM, durant 10 à 20 ans. Dans ce cas bien précis, il ne sera donc pas possible de choisir le locataire, c’est l’organisme HLM, usufruitier, qui gérera le bien.

Malgré cela, les rendements sont souvent intéressants pour les investisseurs grâce aux différents bonus fiscaux mais aussi à un meilleur taux d’occupation du logement.

« Donner du sens à leur premier investissement locatif »

« De plus en plus de trentenaires, qui cherchent à donner du sens à leur premier investissement locatif, se laissent séduire. Mais ils veillent aussi à sécuriser les conditions financières » , a expliqué Carol Poméon, directrice du développement à la fédération Habitat et Humanisme, une association qui vise à favoriser la location sociale.

AVRIL 2022

Que contient le DPE ?

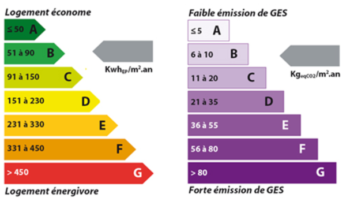

Le diagnostic énergétique immobilier renseigne le locataire ou l’acquéreur sur la performance énergétique d’un futur logement à travers une estimation de sa consommation énergétique et de son taux d’émission de gaz à effet de serre. A quoi sert le DPE, précisément ? Il a été mis en place, en France, pour lutter contre le gaspillage énergétique et dans le but de diviser par quatre les émissions de CO² d’ici 2050. A quoi sert le DPE, précisément ? Il a été mis en place, en France, pour lutter contre le gaspillage énergétique et dans le but de diviser par quatre les émissions de CO² d’ici 2050. Le DPE doit contenir les informations suivantes :

Caractéristiques du logement et descriptif des équipements de chauffage, de production d’eau chaude sanitaire, de refroidissement et de ventilation

Indication de la quantité annuelle d’énergie consommée ou estimée pour chaque catégorie d’équipements

Évaluation de la quantité annuelle d’émissions de gaz à effet de serre (GES)

Information sur les énergies renouvelables utilisées dans le logement

Information sur les conditions de ventilation du logement

Classement du logement selon l’étiquette énergie

Classement du logement selon l’étiquette climat

Dernière attestation d’entretien de la chaudière

Enfin, le DPE propose également des recommandations pour améliorer la performance énergétique du logement qu’il évalue. Il s’agit de conseils de bon usage du bâtiment et des équipements qu’il contient ainsi que d’éventuelles recommandations pour des travaux de rénovation. Attention, la consommation réelle d’une maison ou d’un appartement dépend des conditions d’usage et de la température effective de chauffage. Les consommations estimées ne sont donc pas une garantie contractuelle, mais permettent de se faire une idée de la qualité des logements proposés à la vente ou à la location. Le DPE a pour principal objectif d’améliorer la performance énergétique et environnementale des bâtiments. Ces avertissements n’ont donc absolument rien d’obligatoire.

Prix du DPE

Les prix des diagnostics de performance énergétique ne sont pas réglementés. Les coûts pratiqués varient en fonction de l’année de construction et de la taille du bien à évaluer. Ainsi, la réalisation d’un DPE peut prendre du temps selon le type de bien et coûter entre 100€ et 250€.

Diagnostic DPE : validité

Le Diagnostic de Performance Energétique possède une durée de validité de 10 ans. Toutefois, suite à une refonte entrée en vigueur le 1er juillet 2021, il faut savoir que les DPE réalisés entre le 1er janvier 2018 et le 30 juin 2021 ne sont valables que jusqu’au 31 décembre 2024 et les DPE établis entre le 1er janvier 2013 et le 31 décembre 2017 ne sont recevables que jusqu’au 31 décembre 2022. Cette durée de validité du diagnostic énergétique doit être respectée, qu’il s’agisse d’une vente ou d’une location immobilière. Vous vous demandez quand faire un diagnostic énergétique ? Sachez que même lorsque la durée de validité du DPE est toujours effective, il peut être intéressant de faire refaire le diagnostic. En effet, posséder un diagnostic immobilier à son nom permet de bénéficier de la responsabilité civile du diagnostiqueur en cas de problème. Par ailleurs, si des travaux de rénovation ont été réalisés au sein du bien immobilier, il est important de mettre à jour son classement « énergie » et « climat ».

Le nouveau DPE : quels changements ?

Le 1er juillet 2021, le DPE immobilier a fait l’objet d’une refonte afin de le rendre plus fiable, plus lisible, et permettre de mieux répondre aux enjeux climatiques. Prévu au cœur de la loi ELAN de 2018, ce nouveau DPE n’est plus simplement délivré à titre informatif, mais devient pleinement opposable. Il a également une durée de validité de 10 ans, et devrait remplacer progressivement les anciens DPE d’ici 2025. Les changements :

Le nouveau DPE 2021 est plus fiable. La méthode de calcul a été revue et consolidée pour s’appliquer de façon homogène à tous les logements.

Le nouveau DPE est plus lisible et devient plus compréhensible pour les propriétaires. Il propose également des conseils concernant les travaux de rénovation énergétique à prioriser.

Le nouveau DPE présente une évaluation de la facture énergétique théorique du logement.

Le nouveau DPE fournit désormais 2 étiquettes de performance énergétique selon 7 classes allant de A à G (A correspondant à la meilleure performance et G à la plus mauvaise) :

L’étiquette énergie, pour connaître la consommation d’énergie primaire ;

L’étiquette climat, pour connaître la quantité de gaz à effet de serre émise.

Un nouveau dispositif qui s’inscrit dans un ensemble de mesures mises en place pour limiter le coût de l’énergie, et surtout préserver l’environnement. En effet, le diagnostic de performance énergétique permet désormais de sensibiliser chaque ménage français qui achète ou loue un bien immobilier à l’impact du choix de son énergie sur l’effet de serre, et sur la facture énergétique globale.

Comment trouver un diagnostiqueur immobilier spécialisé en DPE ?

Pour trouver un professionnel de l’immobilier spécialisé en DPE, vous pouvez consulter l’annuaire des diagnostiqueurs immobiliers certifiés sur le site du ministère chargé de l’environnement. Rendez-vous également dans les salons Immotissimo pour rencontrer nos diagnostiqueurs immobiliers ! Le diagnostiqueur qui réalise un DPE doit être certifié, assuré et indépendant. Il effectue un calcul selon l’arrêté du 8 octobre 2021, établi par le ministère de la Transition écologique. Le technicien chargé du DPE est également tenu de souscrire une assurance responsabilité civile professionnelle afin de couvrir son intervention.

Mai 2021:

Régime foncier d’une location nue, quel régime choisir:

Vous avez mis un logement en location non-meublée et percevez donc des revenus locatifs. Pour déclarer ces revenus fonciers, il existe deux régimes d’imposition : le régime micro-foncier et le régime réel. Notre article vous aide à y voir plus clair.

Pour déclarer leurs revenus de l’année N-1, les particuliers doivent remplir chaque année le formulaire cerfa 2042.

Concernant les revenus perçus dans le cadre d’une location nue, nous allons nous intéresser plus particulièrement à la section 4 de cette déclaration : Revenus fonciers (Location non-meublée).

Cette section contient deux sous-parties : le régime micro-foncier et le régime réel. Nous allons vous aider à y voir plus clair entre ces deux options.

LE RÉGIME MICRO-FONCIER

Définition

Le régime micro foncier est applicable lorsque le revenu brut tiré de la location n’excède pas 15 000 € (hors charges et hors taxes si les loyers sont soumis à la TVA) pour l’ensemble du foyer fiscal, quelle que soit la durée de location au cours de l’année.

Toutefois, il ne s’appliquera pas dans les cas suivants :

Monuments historiques qui procurent des revenus fonciers ;

Logements bénéficiant d’un régime de déduction fiscale Robien, Borloo, Périssol, Besson, Scellier intermédiaire ou ZRR ;

Logements bénéficiant d’une réduction d’impôts prévue en faveur des investissements dans le secteur du tourisme ;

Logements bénéficiant de la loi Malraux et ayant fait l’objet d’une demande de permis de construire ou d’une déclaration de travaux avant 2009.

La déclaration des revenus locatifs soumis au régime micro-foncier

Si vous dépendez du régime micro-foncier, vous devez indiquer vos recettes brutes (c’est-à-dire, le montant des loyers encaissés hors charges) dans la case 4BE de votre déclaration de revenus.

L’administration fiscale calculera ensuite un abattement de 30 % sur cette somme déclarée, qui correspond à une déduction forfaitaire censée représenter vos charges.

LE RÉGIME RÉEL

Définition

Le régime réel est applicable dans trois cas :

Lorsque le revenu brut tiré de la location dépasse 15 000 € (hors charges et hors taxes si les loyers sont soumis à la TVA) ;

Pour les locations exclues du régime micro-foncier (monuments historiques, logements bénéficiant d’un régime de déduction particulier,… etc., voir plus haut) ;

Sur option, pour les loueurs relevant normalement du régime micro-foncier. Comme nous le verrons plus bas, ce choix peut se révéler pertinent dans le cas où les charges déductibles réelles sont très importantes.

Les frais et charges déductibles

Si vous dépendez du régime réel, vous devez déduire de vos loyers encaissés (hors charges) les frais et charges déductibles suivants :

Charges locatives non récupérées ;

Indemnités d’éviction et de relogement ;

Rémunération des gardiens et concierges ;

Rémunération du syndic ;

Frais de procédure ;

Frais d’administration pour un montant forfaitaire de 20 € ;

Prime d’assurance (GLI et PNO) ;

Dépenses d’entretien et de réparations ;

Travaux d’amélioration ;

Provisions pour charges de copropriété ;

Intérêts et frais d’emprunt ;

Taxe foncière (déduction faite de la TOM).

Le déficit foncier

Si vos charges déductibles sont supérieures à vos revenus locatifs imposables, vous allez déclarer un déficit foncier :

La part de ce déficit imputable à d’autres charges que les intérêts d’emprunt est déductible de vos revenus imposables, dans la limite de 10 700 € par an (ou 15 300 € si le logement bénéfice du dispositif Périssol) ;

La part de ce déficit qui dépasse les 2 plafonds annuels de 10 700 € ou 15 300 € en Périssol ainsi que celle imputable aux intérêts d’emprunt sont déductibles de vos revenus fonciers des 10 années à venir.

La déclaration des revenus locatifs soumis au régime réel

Il existe deux formulaires pour les bailleurs soumis au régime réel :

La déclaration 2044 pour les propriétaires d’immeubles ordinaires, y compris les immeubles bénéficiant d’une des déductions spécifiques prévues par les dispositifs Besson ancien ou relevant d’un conventionnement Anah (dispositifs Borloo ancien ou Cosse) ;

La déclaration 2044 spéciale pour : les propriétaires qui ont opté jusqu’en 2009 pour la déduction au titre de l’amortissement des logements neufs (dispositifs Périssol, Besson neuf, Robien classique ou recentré, Robien ZRR classique ou recentré ou Borloo neuf) ; les propriétaires qui bénéficient d’une déduction spécifique au titre des dispositifs Scellier intermédiaire ou Scellier ZRR ; les propriétaires d’immeubles spéciaux (classés monuments historiques ou détenus en nue-propriété).

Indiquez dans le formulaire 2044 l’ensemble de vos charges, ce qui permettra de calculer votre revenu foncier imposable (à reporter dans la case 4BA de la déclaration de revenus 2042) ou votre déficit foncier reportable (à reporter dans les cases 4BB et 4BC de la déclaration de revenus 2042).

MICRO-FONCIER OU RÉEL : QUEL RÉGIME D’IMPOSITION CHOISIR ?

Nous l’avons vu plus haut, selon votre situation, vous serez automatiquement soumis à l’un ou l’autre de ces deux régimes d’imposition.

Mais dans le cas où vous pouvez choisir entre ces deux options, la réflexion s’impose. Le régime micro-foncier est plus simple car il suffit de remplir une case dans votre déclaration d’impôts. Par ailleurs, vous pouvez le choisir sans durée minimum d’engagement.

À l’inverse, si vous optez pour le régime réel, vous devrez conserver ce choix durant 3 ans incompressibles, avec la possibilité ensuite de le renouveler à chaque fois pour une période d’un an. Il est possible de rebasculer vers le régime micro-foncier à la fin de chaque période d’engagement.

La question à vous poser est de savoir si cela est plus rentable pour vous d’opter pour le régime réel ou micro-foncier. Pour cela, calculez le montant total de vos charges réelles :

Si elles sont inférieures à 30 % de vos revenus locatifs, il est plus intéressant de choisir le régime micro-foncier ;

Si elles sont supérieures à 30 % de vos revenus locatifs, il est plus rentable de basculer vers le régime réel. Attention toutefois à bien vous rappeler que ce choix vous engage sur 3 ans. Il vous faut donc être certain que vos charges (intérêts d’emprunt, taxe foncière, travaux,… etc.) sur les 3 prochaines années seront suffisamment élevées pour que le régime réel soit plus intéressant que l’abattement automatique de 30 % qui s’applique avec le régime micro-foncier.

Pour informer l’administration fiscale de votre choix, il vous suffit de lui faire parvenir la déclaration de revenus correspondant au régime pour lequel vous avez opté. Votre décision sera alors automatiquement prise en compte et appliquée.

Ces deux régimes d’imposition sont exclusifs l’un de l’autre. Cela signifie que, si vous possédez plusieurs biens en location nue et que vous pouvez opter pour l’un des deux régimes, vous ne pouvez pas choisir le micro-foncier pour certains d’entre eux et le régime réel pour les autres. Le choix que vous faites s’appliquera à toutes vos locations.

Mai 2021:

Révision annuelle d’un loyer d’habitation

Si cela a été prévu par le contrat de bail, le loyer du logement peut être revalorisé chaque année à la date anniversaire du contrat ou à une date prévue dans le bail.

La révision du loyer s’effectue en fonction de l’indice de référence des loyers (IRL).

Le montant maximal du nouveau loyer est calculé ainsi : loyer initial x (dernier IRL publié / IRL connu au moment de la signature du bail) .

C’est l’Insee (Institut national de la statistique et des études économiques) qui détermine la valeur de l’IRL, qui évolue chaque trimestre.

Au 1er trimestre 2021, l’indice de référence des loyers s’élève à 130,69.

Révision d’un loyer en raison d’une sous-évaluation

Si vous estimez que le logement que vous louez est à un prix trop bas par rapport aux loyers environnants, il est possible de demander une réévaluation du loyer à votre locataire au moment du renouvellement du bail.

Cette demande doit s’appuyer sur le constat de loyers plus élevés dans au moins 6 logements pour une agglomération d’1 million d’habitants ou 3 logements dans les autres zones géographiques.

Ces logements doivent répondre à plusieurs caractéristiques :

se situer dans le même groupe d’immeubles ou dans un autre groupe d’immeubles similaires

les 2/3 des locataires occupent ces logements depuis plus de 3 ans

Alors que les taux des crédits immobiliers sont au plus bas, il reste intéressant de renégocier le vôtre, si ce n’est pas déjà fait. L’opération vaut même le coup sur des emprunts récents datant de 2019.